Während der Feiertage zum chinesischen Neujahr zeigte sich der Markt für flüssiges Chlor in China relativ stabil, Preisschwankungen traten selten auf. Nach den Feiertagen legte der Markt jedoch zu und verzeichnete drei aufeinanderfolgende Preisanstiege, wodurch sich das Handelsvolumen allmählich erhöhte. Am 3. Februar lagen die wichtigsten Transaktionen der Tankwagenhersteller in der Region Shandong zwischen -300 und -150 Yuan pro Tonne.

Preisübersicht für den Markt für Haushaltschlor

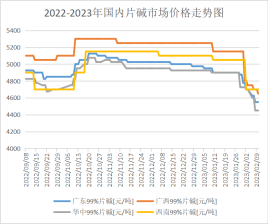

Der heimische Markt für flüssige Alkalien zeigte sich diese Woche weiterhin schwach. Die gesunkenen Einkaufspreise der nordchinesischen Abnehmer auf 920 Yuan/Tonne dämpften die Marktstimmung. Die Kaufbereitschaft reichte nicht aus, um den Markteintritt zu dämpfen; die Anleger blieben vorsichtig und warteten ab. Die Erholung der Nachfrage im Abnehmerbereich war weiterhin begrenzt; der Markt benötigte mehr als nur eine Auffüllung der Lagerbestände. Aufgrund der nach wie vor hohen Lagerbestände im Chloralkali-Markt und der anhaltenden Erholung der Flüssigchlorpreise herrschten pessimistische Markterwartungen. Da es derzeit keine positiven Marktnachrichten gab, blieb der Markt für flüssige Alkalien weiterhin schwach.

In der Region Shandong lagen die Transaktionspreise für Alkali-Hauptprodukte (32 %) zwischen 940 und 1070 Yuan/Tonne, für solche mit 50 % zwischen 1580 und 1600 Yuan/Tonne. In Jiangsu lagen die Transaktionspreise für Alkali-Hauptprodukte (32 %) zwischen 960 und 1150 Yuan/Tonne und für hochalkalische Hauptprodukte zwischen 1620 und 1700 Yuan/Tonne. Ohne wesentliche positive Impulse ist in der kommenden Woche mit einer leichten Erholung der nachgelagerten Unternehmen im Vergleich zur Vorwoche zu rechnen. Der Aufwärtstrend ist jedoch insgesamt schwach, und die Lagerbestände der Unternehmen sind weiterhin hoch. Daher dürfte sich der schwache Markt für flüssige Laugen in der kommenden Woche kaum verändern. Besondere Aufmerksamkeit sollte der Erholung der Nachfrage nach nachgelagerten Produkten gelten.

Die Erholung der Nachfrage verläuft schleppend, der wichtigste nachgelagerte Aluminiumoxidhersteller plant keinen Kauf von Ätznatron, die Kaufbereitschaft ist gering, Exportaufträge sind selten und andere negative Faktoren beeinflussen die Marktlage nur schwach. Der tatsächliche Marktpreis liegt weiterhin deutlich unter dem Notierungspreis des Herstellers.

Derzeit bieten Hersteller in der Inneren Mongolei und Ningxia etwa 4000 Yuan pro Tonne an, der tatsächliche Marktpreis liegt jedoch bei etwa 3850–3900 Yuan pro Tonne. Lokale Unternehmen bieten derzeit Preise um die 3700 Yuan pro Tonne an, der tatsächliche Marktpreis beträgt jedoch etwa 3600 Yuan pro Tonne. Unternehmen aus Shandong bieten Ätznatrontabletten zu Preisen von etwa 4400–4500 Yuan pro Tonne an, wobei der Höchstpreis deutlich gesunken ist und der tatsächliche Marktpreis bei etwa 4450 Yuan pro Tonne liegt. Einige Anbieter handeln sogar unterhalb dieses Niveaus.

Derzeit haben die Unternehmen im Hauptfördergebiet noch keine vorübergehenden Wartungsmaßnahmen angekündigt, das Angebot ist relativ ausreichend, und eine Erholung der Nachfrage im nachgelagerten Bereich gestaltet sich schwierig. Unter der Voraussetzung, dass die Bereitschaft der Händler, in den Markt einzusteigen, und die Vorbestellungen der Hersteller deutlich zurückgehen, dürfte der Marktpreis sinken. Es wird erwartet, dass der neue Einzelnotierungspreis im Hauptfördergebiet nächste Woche um etwa 50–100 Yuan/Tonne sinken wird. Auch der tatsächliche Transaktionspreis am Markt wird sich entsprechend verringern.

Hauptanalyse des nachgelagerten Marktes

Aluminiumoxid: Die Preise für Aluminiumoxid im Inland entwickeln sich stabil. Marktbeobachtungen zufolge führten Umweltschutzmaßnahmen und die Modernisierung der Röstanlagen von Aluminiumoxidunternehmen in Shandong zu kurzfristigen Produktionsrückgängen. Mit der Erholung der Kapazitäten am Markt begannen die Aluminiumoxidunternehmen wieder aktiv zu bestellen. Aufgrund der anfänglich geringen Kapazitätsauslastung ist der Gesamtlagerbestand jedoch niedrig. Die jüngsten Investitionen und die Wiederaufnahme der Produktion im Aluminiumoxidsektor übertrafen die Erwartungen, wodurch das Spotangebot insgesamt gestiegen ist. Die Fortschritte bei Investitionen und der Wiederaufnahme der Produktion von elektrolytischem Aluminium verlaufen jedoch schleppend, und die Produktionskürzungen werden sogar noch ausgeweitet, was kurzfristig zu starkem Marktpessimismus führt. Kurzfristig ist die Marktstimmung insgesamt vorsichtig und abwartend, die Wahrscheinlichkeit von Preisschwankungen ist hoch, und es wird erwartet, dass die Aluminiumoxidpreise kurzfristig stabil bleiben.

Epichlorhydrin: Der Preis für inländisches Epoxidpropan ist diese Woche gefallen. (Am 9. Februar lag der gängige Preis im Spotmarkt von Jiangsu bei 8700-8800 Yuan/Tonne, ein Rückgang von 3,85 % gegenüber dem 2. Februar). Die Rohstoffversorgung blieb diese Woche angespannt. Obwohl die Kosten die Preise stützten, war der Hauptgrund für den Rückgang des Epoxidpreises der Mangel an Neuaufträgen in der nachgelagerten Produktion und die gestiegenen Lagerbestände der Hersteller. Hinzu kommt, dass die Wiederinbetriebnahme einiger Anlagen und das kontinuierliche Auftauchen von Billigangeboten die Lage in der Branche verschärften. Der Markt war unerwartet leer, und die Nachfrage stieg. Trotzdem ist der Gesamtmarkt schwach, es ist schwierig, eine günstige Grundlage für die Bildung von Epoxidpropan zu schaffen. Der Markt wird von mehreren negativen Nachrichten belastet, und der Preis ist diese Woche weiter gefallen. Der Markt befindet sich derzeit in einer Phase hoher Kosten und geringer Nachfrage. Da die Preise weiter fallen, hat sich der Bruttogewinnspielraum beider Verfahren deutlich verringert. Insbesondere das Glycerinverfahren zur Herstellung von Epoxid-Propylen pendelt nahe der Kostengrenze, und einige Unternehmen schreiben sogar Verluste. Angesichts des Kostendrucks und des Ungleichgewichts zwischen Angebot und Nachfrage ist die Stimmung in der Branche gedrückt, und die allgemeine Markteinschätzung lässt wenig Optimismus zu.

Propylenoxid: Der Inlandsmarkt für Propylenoxid verzeichnet in diesem Zyklus überwiegend einen stetigen Aufwärtstrend. Nach einer leichten Gewinnmarge Ende letzter Woche wird erwartet, dass die Nachfrage im nachgelagerten Bereich diese Woche weiterhin stabil bleibt und sich die Nachfrage sukzessive steigert. Nach dem Abbau und Transfer von Cyclopropyl steigt der Cyclopropylpreis. Gleichzeitig treiben kurzfristige Produktionsausfälle einzelner Anlagen am Angebotsende und der Preis für flüssiges Chlor die Kosten in die Höhe. Die Nachfrageentwicklung war zuletzt schwach. Am Donnerstag erzielte Shandong CiC im Spotmarkt einen Preis von 9500-9600 Yuan/Tonne, der durchschnittliche Wochenpreis lag bei 9214,29 Yuan/Tonne, ein Plus von 1,74 % gegenüber dem Vormonat. East China Negotiation erzielte im Spotmarkt einen Preis von 9700-9900 Yuan/Tonne, der durchschnittliche Wochenpreis lag bei 9471,43 Yuan/Tonne, ein Plus von 1,92 % gegenüber dem Vormonat. Die Propylenoxid-Lieferkette verzeichnete im Laufe des Zyklus einen leichten Rückgang: Zhenhai Phase 2 hielt den negativen Produktionsumfang leicht niedrig, Yida und Qixiang stellten die Produktion ein, Shell erreichte 80 %, Zhenhai Phase 2 erhöhte den negativen Produktionsumfang, Binhua, Huatai und Sanyue reduzierten den negativen Produktionsumfang kurzzeitig, Daze produzierte mit einem geringen negativen Produktionsumfang, Tianjin Petrochemical stabil bei 60 %, Satellite Petrochemical Test: Kapazitätsauslastung im Laufe des Zyklus 72,41 %. Kostentechnisch betrachtet stiegen die Preise für Flüssigchlor nach der Propylen- und Flüssigchlorproduktion weiter an und erholten sich, was zu einer Kostendeckung und einem Gewinn-Verlust-Verhältnis bei Cyclopropylen führte. Die Nachfrageentwicklung nach dem Ende der Feiertage entsprach nicht den Erwartungen; ein Teil der Nachfrage basiert auf dem Abbau der Lagerbestände, ein anderer Teil auf dem vorsichtigen Abwarten höherer Preise.

Zukunftsmarktprognose

Aufgrund des steigenden Lagerdrucks der Unternehmen in den Hauptfördergebieten und des kontinuierlichen Rückgangs der Einkaufspreise der wichtigsten Abnehmer besteht nächste Woche noch Spielraum für einen Preisrückgang auf dem Inlandsmarkt für flüssige Alkalien. Die Nachfrage in den Hauptabsatzgebieten erholt sich nur langsam, was den Marktpreis nur bedingt stützen wird. Auch der Inlandsmarkt für Ätznatron dürfte nächste Woche weiter sinken. Die schwache Nachfrage der Abnehmer führt zu geringerer Marktaktivität der Händler, und die tatsächlichen Marktpreise liegen deutlich unter den Herstellernotierungen. Die Nachfrage nach Aluminiumoxid kann nicht allein durch andere Abnehmer gedeckt werden, und die Händler haben Schwierigkeiten, den Markt zu verbessern. Daher ist mit einem überwiegenden Preisrückgang in der nächsten Woche zu rechnen. Beim flüssigen Chlor führt der kontinuierliche Preisanstieg in Nordchina dazu, dass einige Abnehmer ihre Warenlieferungen einstellen. Der lokale Preis für flüssiges Chlor könnte daher zu Beginn der nächsten Woche einen Abwärtstrend zeigen, und der Markt dürfte erneut unter Druck geraten. Da sich die nachgelagerten Bereiche jedoch allmählich erholen, wird der Markt für flüssiges Chlor in Nordchina in der nächsten Woche zunächst fallen und dann wieder steigen, was sich auf den Markt in den umliegenden Gebieten auswirken wird, während der Markt in anderen Teilen des Landes relativ stabil ist.

Veröffentlichungsdatum: 15. Februar 2023