Derzeit verlangsamt sich der Rückgang des Rohstoffs Bisphenol A, Epichlorhydrin dürfte schwach schwanken, die Kostenstützung dürfte schwach ausfallen und kurzfristig sind gute Nachrichten auf dem Epoxidharzmarkt unwahrscheinlich; die Käufer blicken pessimistisch in die Zukunft.

Überblick über den heimischen Epoxidharzmarkt

Der Fokus des Epoxidharzmarktes hat sich diese Woche abgeschwächt. Der Preisverfall des Rohstoffs Bisphenol A setzte sich fort, während der Preis für den Rohstoff Epoxidpropan stagnierte und die Kostenentwicklung durchschnittlich ausfiel. Die Auftragseingänge für Epoxidharze verliefen diese Woche uneinheitlich, und einige Epoxidharzhersteller passten ihre Produktion an. Insgesamt ging die Bautätigkeit der Branche im Vergleich zur Vorwoche zurück. Positive Nachrichten vom Epoxidharzmarkt sind rar, die Branche blickt skeptisch in die Zukunft, die Produktionsunternehmen zeigen sich zurückhaltend, die Auftragslage ist noch unklar, die nachgelagerten Bereiche müssen ihre Lieferketten wieder auffüllen, und eine Verbesserung der Lage vor Ort gestaltet sich schwierig.

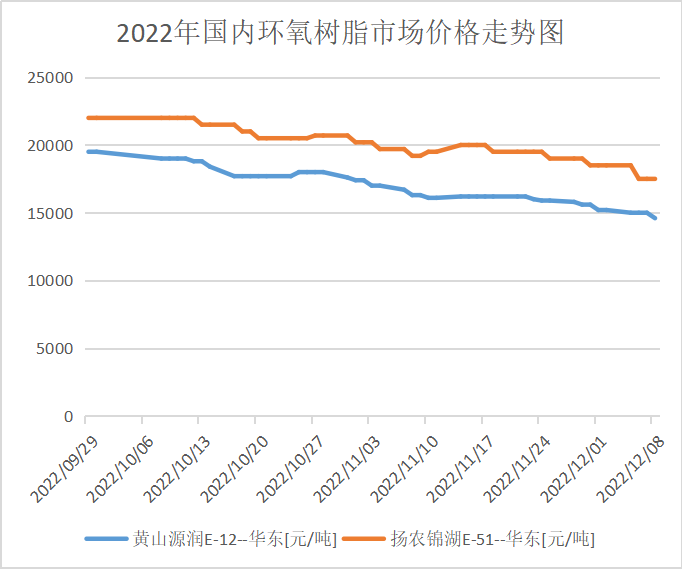

Zum Handelsschluss am Donnerstag wurden in Ostchina gängige Referenzpreise für flüssiges Epoxidharz E-51 von 15.200-15.900 RMB/Tonne für große Barrel abgenommen, was einem durchschnittlichen Wochenpreis von 15.770 RMB/Tonne entspricht, ein Anstieg von 3,43 % gegenüber der Vorwoche. Die Referenzpreise für E-12 lagen bei 14.000-14.300 RMB/Tonne, was einem durchschnittlichen Wochenpreis von 14.400 RMB/Tonne und einem Anstieg von 4,13 % gegenüber dem Durchschnittspreis der Vorwoche entspricht.

Marktpreise für Epoxidharze in den einzelnen Gebieten

Ostchina: Der Epoxidharzmarkt in Ostchina ist ruhig, die Rohstoffkosten belasten die Mentalität der Branche, die Angebote sind eher spekulativ, die Kaufbereitschaft der nachgelagerten Abnehmer ist gering, neue Einzellieferungen sind selten, die gängigen Verhandlungspreise beziehen sich derzeit auf 15.300-15.900 RMB/Tonne inklusive Mehrwertsteuer.

Südchina: Der südchinesische Epoxidharzmarkt befindet sich im Abschwung, die Kostenstützung ist schwach, die Angebote der Hersteller bieten viel Spielraum für Gewinnspannen, die abwartende Haltung der nachgelagerten Unternehmen ist dominant, die Marktstimmung ist schwach, die gängigen Verhandlungspreise beziehen sich vorerst auf 15.500-16.100 RMB/Tonne inklusive Mehrwertsteuer und Lieferung.

Markt für die Wertschöpfungskette der Epoxidharzindustrie

Angebots- und Nachfragemarktanalyse

Bisphenol-A-Analyse: Die Auslastung der inländischen Bisphenol-A-Anlagen lag diese Woche bei 68,43 %, ein Anstieg um 2,9 Prozentpunkte gegenüber der Vorwoche (25.11.–01.12.). Nanya Plastic produzierte diese Woche stabil, nachdem die Materialien am 5. Dezember freigegeben wurden. Shanghai Petrochemical Mitsui hielt die Produktion am 7. Dezember aufrecht. Die Auslastung der übrigen Anlagen schwankte nicht wesentlich. Unter Berücksichtigung der Absicherungsgeschäfte stieg die inländische Auslastung der Bisphenol-A-Anlagen (Anmerkung: Statistiken von Luxi Chemical Industry enthalten).

Epichlorhydrin-Analyse: Die Kapazitätsauslastung der heimischen Epoxidoxidindustrie liegt bei 53,89 %, ein Rückgang um 0,35 %. Die Glycerinanlage der Jiangsu Grand Factory (100.000 t/Jahr) wurde am 8. Dezember wieder in Betrieb genommen; die Acrylonitanlage von Jiangsu Haixing (130.000 t/Jahr) war instabil; die Acrylonitanlage von Shandong Sanyan (60.000 t/Jahr) nahm am 4. Dezember den Betrieb wieder auf, läuft aber mit reduzierter Last; die Propylenanlage von Dongying (30.000 t/Jahr) wurde am 28. November wieder in Betrieb genommen, war aber in dieser Woche instabil; die Anlagen von Ningbo Zhenyang, Baling Petrochemical, Hebei Jiaao und Zhuotai befanden sich im Stillstand. Die Glycerinanlage der Binhua Group (75.000 t/Jahr), deren Inbetriebnahme für den 9. Dezember geplant war, soll voraussichtlich am 20. Dezember wieder in Betrieb gehen; die übrigen Anlagen laufen relativ stabil.

Zukunftsmarktprognose

Die Kostenstützung für Epoxidharz ist schwach, die Nachfrage in nachgelagerten Branchen begrenzt, daher ist abwartendes Handeln geboten, da die tatsächlichen Einzellieferungen noch unzureichend sind. Es wird erwartet, dass der schwache Epoxidharzmarkt nächste Woche mit hoher Wahrscheinlichkeit einen Schock erleiden wird. Üblicherweise werden für flüssiges Epoxidharz 14.300–15.000 Yuan/Tonne für die Wasseraufbereitung und für festes Epoxidharz 13.900–14.300 Yuan/Tonne für Barzahlung verhandelt. Die Entwicklung der Rohstoffpreise und die Nachfrage in nachgelagerten Branchen müssen weiterhin genau beobachtet werden.

Veröffentlichungsdatum: 15. Dezember 2022