Der heimische Markt für chemische Produkte verzeichnete im Jahr 2022 insgesamt einen nachvollziehbaren Rückgang. Laut Statistiken von Wirtschaftsverbänden sanken die Preise für 64 % der 106 wichtigsten chemischen Produkte im Jahr 2022, während 36 % stiegen. Der Markt für chemische Produkte zeigte ein Wachstum bei neuen Energiekategorien, einen Rückgang bei traditionellen chemischen Produkten und eine Stabilisierung der Preise für Basisrohstoffe. In der Reihe „Rückblick auf den Chemiemarkt 2022“, die in dieser Ausgabe startet, werden die wichtigsten Auf- und Absteiger analysiert.

2022 war zweifellos ein Spitzenjahr für den Lithiumsalzmarkt. Lithiumhydroxid, Lithiumcarbonat, Lithiumeisenphosphat und Phosphaterz belegten die ersten vier Plätze in der Liste der wachstumsstärksten chemischen Produkte. Insbesondere der Lithiumhydroxidmarkt, der das ganze Jahr über ein starkes Wachstum und eine stabile Entwicklung verzeichnete, führte die Liste schließlich mit einem jährlichen Anstieg von 155,38 % an.

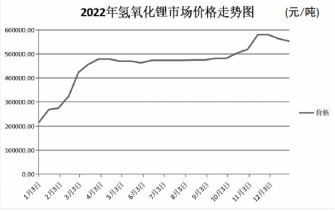

Zwei Runden starker Zugkraft und innovativer Höchststände

Die Entwicklung des Lithiumhydroxid-Marktes im Jahr 2022 lässt sich in drei Phasen unterteilen. Anfang 2022 eröffnete der Lithiumhydroxid-Markt mit einem Durchschnittspreis von 216.700 Yuan (Tonnenpreis, im Folgenden gleich). Nach dem starken Anstieg im ersten Quartal blieb der Preis im zweiten und dritten Quartal auf einem hohen Niveau. Zum Jahresende lag der Durchschnittspreis bei 10.000 Yuan, was einem Anstieg von 155,38 % entspricht.

Im ersten Quartal 2022 erreichte der Lithiumhydroxid-Markt einen Anstieg von 110,77 % gegenüber dem Vorquartal, wobei der Februar mit 52,73 % den höchsten Wert des Jahres verzeichnete. Laut Statistiken von Wirtschaftsverbänden wird der Markt derzeit durch die Verfügbarkeit von Lithiumerz gestützt, und der Preis von Lithiumcarbonat wirkt sich weiterhin positiv auf Lithiumhydroxid aus. Gleichzeitig sank die Gesamtauslastung der Lithiumhydroxid-Produktion aufgrund knapper Rohstoffe auf etwa 60 %, was zu einem angespannten Angebot führte. Die Nachfrage nach Lithiumhydroxid bei Herstellern von ternären Hoch-Nickel-Batterien stieg, und das Ungleichgewicht zwischen Angebot und Nachfrage trieb den Preisanstieg weiter in die Höhe.

Im zweiten und dritten Quartal 2022 zeigte der Lithiumhydroxid-Markt eine hohe Volatilität, wobei der Durchschnittspreis in diesem Zyklus leicht um 0,63 % stieg. Von April bis Mai 2022 gab der Lithiumcarbonat-Preis nach. Durch die Inbetriebnahme neuer Produktionskapazitäten einiger Lithiumhydroxid-Hersteller stieg das Gesamtangebot, während die Nachfrage nach inländischen Spot-Beschaffungen nachließ. Dadurch erholte sich der Lithiumhydroxid-Markt. Ab Juni 2022 stieg der Lithiumcarbonat-Preis leicht an, um die Marktlage für Lithiumhydroxid zu stützen, und die Nachfrage der nachgelagerten Märkte verbesserte sich leicht. Der Preis erreichte 481.700 Yuan.

Zu Beginn des vierten Quartals 2022 legte der Lithiumhydroxid-Markt erneut zu und verzeichnete ein Quartalsplus von 14,88 %. In der Hochsaison stiegen Produktion und Absatz von Elektrofahrzeugen deutlich an, was zu einem angespannten Marktumfeld führte. Da die zusätzlichen Förderprogramme für neue Energien auslaufen, bereiten sich einige Automobilhersteller bereits jetzt darauf vor, die Nachfrage nach Lithiumhydroxid für Energiebatterien zu decken. Gleichzeitig führte die durch die Pandemie bedingte Angebotsknappheit am Spotmarkt zu einem weiteren Preisanstieg für Lithiumhydroxid. Ab Mitte November 2022 sanken die Preise für Lithiumcarbonat, und der Lithiumhydroxid-Markt gab leicht nach. Der Schlusskurs lag bei 553.300 Yuan.

Die Versorgung mit vorgelagerten Rohstoffen ist knapp.

Im Rückblick auf das Jahr 2022 zeigte sich, dass nicht nur der Markt für Lithiumhydroxid einen fulminanten Aufschwung erlebte, sondern auch andere Lithiumsalzprodukte eine starke Performance verzeichneten. Lithiumcarbonat legte um 89,47 % zu, Lithiumeisenphosphat um 58,1 % und der Preis für das vorgelagerte Phosphorerz der Lithiumeisenphosphat-Produktion stieg um 53,94 %. Branchenexperten führen den rasanten Preisanstieg bei Lithiumsalzen im Jahr 2022 vor allem auf die kontinuierlich steigenden Kosten für Lithiumressourcen zurück. Dies führte zu einer anhaltenden Angebotsverknappung und trieb somit die Preise für Lithiumsalze in die Höhe.

Laut einem Marketingexperten für neue Energiebatterien in Liaoning wird Lithiumhydroxid hauptsächlich über zwei Produktionswege hergestellt: die Lithiumhydroxid- und die Salzsee-Herstellung. Lithiumhydroxid wird nach der Gewinnung von Lithiumcarbonat in Industriequalität hergestellt. Im Jahr 2022 waren Unternehmen, die Lithiumhydroxid verwendeten, von knappen Mineralressourcen betroffen. Einerseits war die Produktionskapazität aufgrund des Mangels an Lithiumressourcen begrenzt. Andererseits gibt es derzeit nur wenige Lithiumhydroxid-Hersteller, die von internationalen Batterieherstellern zertifiziert sind, was das Angebot an hochwertigem Lithiumhydroxid zusätzlich verknappt.

Der Analyst Chen Xiao von Ping An Securities wies in seinem Forschungsbericht darauf hin, dass die Rohstoffknappheit einen wichtigen Störfaktor für die Wertschöpfungskette der Lithiumbatterieindustrie darstellt. Bei der Lithiumgewinnung aus Salzseen führt die kühlere Witterung zu einer geringeren Verdunstung der Salzseen und damit zu Versorgungsengpässen, insbesondere im ersten und vierten Quartal. Aufgrund der Knappheit von Lithium-Eisenphosphat war das Angebot am Markt unzureichend, was zu einer hohen Nachfrage und einem jährlichen Anstieg von 53,94 % führte.

Der neue Energiebedarf am Terminal stieg.

Als wichtiger Rohstoff für hoch-nickelhaltige ternäre Lithium-Ionen-Batterien hat das starke Wachstum der Nachfrage in nachgelagerten Industrien für neue Energiefahrzeuge eine größere Motivation geliefert als der Anstieg der Lithiumhydroxidpreise.

Ping An Securities hob hervor, dass der Markt für neue Energietechnologien auch 2022 stark blieb und weiterhin beeindruckende Ergebnisse erzielte. Die Produktion von Lithiumhydroxid in nachgelagerten Batterieherstellern lief gut, und die Nachfrage nach Nickel-Hochleistungsbatterien und Lithium-Eisen-Batterien stieg stetig. Laut den neuesten Daten des chinesischen Automobilverbands (CAA) beliefen sich die Produktion und der Absatz von Fahrzeugen mit alternativen Antrieben von Januar bis November 2022 auf 6,253 Millionen bzw. 60,67 Millionen Fahrzeuge – ein durchschnittliches Wachstum im Vergleich zum Vorjahr. Der Marktanteil erreichte 25 %.

Angesichts von Ressourcenknappheit und starker Nachfrage sind die Preise für Lithiumsalze wie Lithiumhydroxid rasant gestiegen, und die Lithium-Strom-Industriekette befindet sich in einer Phase der Unsicherheit. Sowohl Hersteller von Batteriematerialien als auch Hersteller von Elektrofahrzeugen erhöhen ihre Nachfrage nach Lithiumsalzen. Im Jahr 2022 schlossen mehrere Batteriematerialhersteller Lieferverträge mit Lithiumhydroxid-Lieferanten ab. Eine hundertprozentige Tochtergesellschaft der Avchem Group unterzeichnete einen Liefervertrag für Lithiumhydroxid in Batteriequalität mit Axix. Sie schloss außerdem Verträge mit Tianyi Lithium, einer Tochtergesellschaft von Tianhua Super Clean, und mit Sichuan Tianhua über Lithiumhydroxidprodukte in Batteriequalität ab.

Neben Batterieherstellern konkurrieren auch Automobilhersteller aktiv um Lithiumhydroxid-Lieferungen. Berichten zufolge haben Mercedes-Benz, BMW, General Motors und weitere Automobilhersteller im Jahr 2022 Lieferverträge für Lithiumhydroxid in Batteriequalität unterzeichnet. Auch Tesla kündigte den Bau einer Produktionsanlage für Lithiumhydroxid in Batteriequalität an und stieg damit direkt in die Lithiumchemikalienproduktion ein.

Insgesamt hat die boomende Entwicklung der neuen Energieautomobilindustrie eine enorme Marktnachfrage nach Lithiumhydroxid hervorgerufen, und der Mangel an Lithiumressourcen im Upstream-Bereich hat zu begrenzten Produktionskapazitäten für Lithiumhydroxid geführt, was dessen Marktpreis auf ein hohes Niveau getrieben hat.

Veröffentlichungsdatum: 02.02.2023