Südchina-Index leicht locker

Die Klassifizierung bezieht sich sowohl auf Aufwärts- als auch auf Abwärtsbewegungen.

Letzte Woche präsentierte sich der heimische Markt für chemische Produkte anders, und insgesamt ging er im Vergleich zur Vorwoche zurück. Von den 20 von Canton Trading beobachteten Produkten stiegen sechs, sechs fielen und sieben blieben unverändert.

Aus internationaler Marktsicht hat sich der internationale Rohölmarkt diese Woche leicht erholt. Russland wird seine Produktion ab März als Reaktion auf westliche Sanktionen drosseln, und die OPEC+ gab in ihrem jüngsten Bericht bekannt, die Produktion nicht zu erhöhen. Diese Faktoren trugen positiv zur allgemeinen Entwicklung des internationalen Rohölmarktes bei. Am 17. Februar lag der Abrechnungspreis des wichtigsten WTI-Rohöl-Futures-Kontrakts in den USA bei 76,34 US-Dollar pro Barrel, ein Rückgang um 1,72 US-Dollar pro Barrel gegenüber der Vorwoche. Der Abrechnungspreis des wichtigsten Brent-Rohöl-Futures-Kontrakts lag bei 83 US-Dollar pro Barrel, ein Minus von 1,50 US-Dollar pro Barrel gegenüber der Vorwoche.

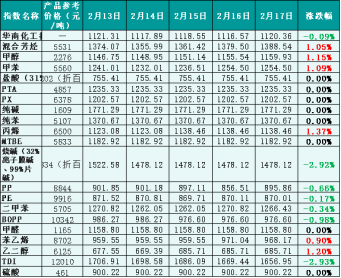

Aus Sicht des heimischen Marktes zeigte sich zwar diese Woche eine starke Performance des internationalen Rohölmarktes, doch die Erwartungen an einen steigenden Rohölpreis blieben hinter den Erwartungen zurück, und der Chemiemarkt erhielt nur unzureichende Unterstützung. Daher ging der Gesamtmarkt für inländische Chemieprodukte leicht zurück. Zudem blieb das Wachstum der Nachfrage in nachgelagerten Bereichen hinter den Erwartungen zurück, und die Erholung einiger dieser Bereiche verlief nicht so gut wie erwartet. Dies führte dazu, dass sich der Gesamtmarkttrend nicht mehr an der Entwicklung des internationalen Rohölmarktes orientierte. Laut Daten des Guanghua Trading Monitor stieg der Preisindex für chemische Produkte in Südchina diese Woche leicht an. Am Freitag lag er bei 1.120,36 Punkten, ein Rückgang von 0,09 % gegenüber Wochenbeginn und 0,47 % gegenüber dem 10. Februar (Freitag). Von den 20 Teilindizes verzeichneten sechs einen Anstieg: Gemischte Aromaten, Methanol, Toluol, Propylen, Styrol und Ethylenglykol. Sechs Indizes für Natriumhydroxid, PP, PE, Xylol, BOPP und TDI sanken, während die übrigen stabil blieben.

Abbildung 1: Referenzdaten des South China Chemical Index (Basis: 1000) der letzten Woche, der Referenzpreis ist das Händlerangebot.

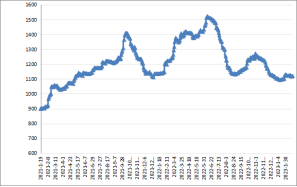

Abbildung 2: Indexentwicklung in Südchina von Januar 2021 bis Januar 2023 (Basis: 1000)

Teil des Markttrends für Klassifizierungsindizes

1. Methanol

Letzte Woche zeigte sich der Methanolmarkt insgesamt schwach. Beeinflusst durch den Rückgang des Kohlemarktes, schwächte sich die Kostenstützung am Markt ab. Zudem erholte sich die traditionelle Nachfrage nach Methanol in nachgelagerten Bereichen nur langsam, und die größte Olefin-Anlage nahm ihren Betrieb mit geringer Auslastung wieder auf. Daher blieb der Markt insgesamt schwach.

Am Nachmittag des 17. Februar schloss der Methanolmarktpreisindex in Südchina bei 1159,93 Punkten, ein Plus von 1,15 % gegenüber Wochenbeginn und ein Minus von 0,94 % gegenüber dem vergangenen Freitag.

2. Natriumhydroxid

Der heimische Natriumhydroxidmarkt zeigte sich letzte Woche weiterhin schwach. Das Gesamtvolumen war gering, und die Marktstimmung war vorsichtig. Die Erholung der Nachfrage fiel geringer aus als erwartet; der Markt konzentrierte sich weiterhin hauptsächlich auf den Bedarf an Nachschub. Zudem herrschte hoher Lagerdruck auf dem Chloralkalimarkt, was die Marktstimmung negativ beeinflusste. Da der Exportmarkt schwach war und sich der Absatz auf den Inlandsmarkt verlagerte, stieg das Angebot, was sich insgesamt negativ auf den Natriumhydroxidmarkt auswirkte.

Letzte Woche setzte sich der Abwärtstrend auf dem heimischen Natriumhydroxidmarkt fort. Da die meisten Unternehmen zwar ihren Betrieb normal fortsetzten, die Nachfrage im Absatzmarkt jedoch im Wesentlichen stagnierte und die Exportaufträge unzureichend waren, verstärkte sich die Marktpessimismus, was zum Rückgang des heimischen Natriumhydroxidmarktes in der vergangenen Woche führte.

Der Natriumhydroxid-Preisindex in Südchina schloss am 17. Februar bei 1.478,12 Punkten, ein Rückgang um 2,92 % gegenüber Wochenbeginn und um 5,2 % gegenüber Freitag.

3. Ethylenglykol

Letzte Woche kam der Aufschwung des heimischen Ethylenglykolmarktes zum Stillstand. Der internationale Rohölmarkt legte insgesamt zu, und die Kostenunterstützung verbesserte sich. Nach dem Rückgang des Ethylenglykolmarktes in den ersten zwei Wochen stabilisierte sich der Markt nun. Insbesondere stellten einige Ethylenglykolanlagen auf andere, besser verwertbare Produkte um, die Marktstimmung verbesserte sich, und die allgemeinen Marktbedingungen begannen sich zu verbessern. Die Auslastung der nachgelagerten Verarbeitungsbetriebe ist jedoch niedriger als in den Vorjahren, was den Ethylenglykolmarkt zusätzlich belastete.

Am 17. Februar schloss der Preisindex in Südchina bei 685,71 Punkten, ein Anstieg um 1,2 % gegenüber Wochenbeginn und um 0,6 % gegenüber dem vergangenen Freitag.

4. Styrol

Letzte Woche war der Inlandsmarkt für Styrol schwach und erholte sich anschließend nur geringfügig. Im Laufe der Woche stiegen die internationalen Rohölpreise, was die Kosten stützte und dem Styrolmarkt am Wochenende zu einer Erholung verhalf. Insbesondere die Hafenumschläge verbesserten sich, und der erwartete Rückgang der Hafenlieferungen wurde bestätigt. Zudem wirkten sich Wartungsarbeiten einiger Hersteller und andere positive Faktoren förderlich aus. Der Druck auf die Hafenlagerbestände ist jedoch weiterhin hoch, die Erholung der nachgelagerten Nachfrage verläuft nicht so gut wie erwartet, und die Knappheit am Spotmarkt wird gedämpft.

Der Preisindex für Styrol in der Region Südchina schloss am 17. Februar bei 968,17 Punkten, ein Anstieg von 1,2 % gegenüber Wochenbeginn, was einer Stabilität gegenüber dem Vorwochenende am vergangenen Freitag entspricht.

Zukunftsmarktanalyse

Die instabile geografische Lage begünstigt weiterhin steigende internationale Rohölpreise. Dies dürfte den Trend am internationalen Ölmarkt in dieser Woche dämpfen. Aus inländischer Sicht ist das Marktangebot insgesamt ausreichend, die Nachfrage nach chemischen Produkten im nachgelagerten Bereich jedoch schwach. Es wird erwartet, dass sich der inländische Chemiemarkt in dieser Woche hauptsächlich auf die Geschäftstätigkeit der Unternehmen stützt.

1. Methanol

Diese Woche sind keine neuen Hersteller von Wartungsanlagen auf den Markt gekommen, und mit der Erholung einiger Vorwartungsgeräte dürfte das Marktangebot ausreichend sein. Die Nachfrage nach Olefinanlagen ist derzeit gering, und der Bedarf traditioneller Abnehmer könnte leicht steigen, das Wachstum der Gesamtmarktnachfrage verläuft jedoch weiterhin langsam. Zusammenfassend lässt sich sagen, dass der Methanolmarkt angesichts begrenzter Kosten und relativ geringer Möglichkeiten zur Verbesserung der Grundoberfläche voraussichtlich weiterhin einen schwankenden Trend aufweisen wird.

2. Natriumhydroxid

Im Bereich der Natronlauge ist das Gesamtangebot am Markt ausreichend, die Nachfrage jedoch weiterhin schwach. Derzeit herrscht in den Hauptproduktionsgebieten noch immer ein hoher Lagerdruck. Gleichzeitig sind die Einkaufspreise im Absatzmarkt weiter gesunken. Es ist daher mit einem weiteren Rückgang des Natronlaugemarktes zu rechnen.

Aufgrund der schwachen Nachfrage in nachgelagerten Branchen ist der Markt für Ätznatronflocken häufig von niedrigen Preisen geprägt. Insbesondere die Nachfrage nach Aluminiumoxid in nachgelagerten Branchen lässt sich nur schwer steigern, und die Unterstützung durch den Markt für Nicht-Aluminium-Produkte ist unzureichend. Daher ist zu erwarten, dass der Markt für Ätznatronflocken noch weiter fallen wird.

3. Ethylenglykol

Es wird erwartet, dass der Markt für Ethylenglykol dominiert wird. Da die 800.000-Tonnen-Anlage der Hainan-Raffinerie bereits in Betrieb ist, ist das Marktangebot groß, und die Auslastung der nachgelagerten Polyesterverarbeitung bietet noch Verbesserungspotenzial. Das Wachstumstempo in der weiteren Entwicklung ist jedoch noch unklar, und die Marktbedingungen für Glykol werden weiterhin leichten Schwankungen unterliegen.

4. Styrol

Der Spielraum für eine Erholung des Styrolmarktes in der kommenden Woche ist begrenzt. Zwar werden die Reparaturen und die Erholung der Nachfrage nachgelagerter Styrolwerke den Markt ankurbeln, doch dürfte sich der internationale Rohölmarkt in der kommenden Woche voraussichtlich schwach entwickeln. Dies könnte die Marktstimmung beeinflussen und somit einen Preisanstieg begrenzen.

Veröffentlichungsdatum: 01.03.2023