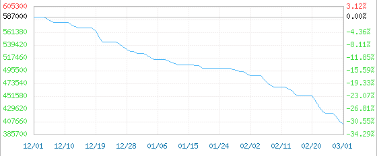

Wie verrückt war es damals, wie erbärmlich ist die Lage jetzt. Nachdem der Preis für Lithiumcarbonat in Batteriequalität unter die Marke von 400.000 Yuan/Tonne gefallen war, sank er auf 387.500 Yuan/Tonne – ein neues Jahrestief – und fiel innerhalb von 23 Tagen um mehr als 100.000 Yuan/Tonne. Innerhalb von nur drei Monaten ist der Preis für Lithiumcarbonat im Vergleich zum Höchststand von 600.000 Yuan/Tonne um mehr als 30 % gefallen, was wiederum einem Rückgang von über 20 % gegenüber dem Wert von 500.000 Yuan/Tonne zu Jahresbeginn entspricht.

Batteriequalität, Karbonisierung, Inlandspreis gemischt, 01.12.2022–01.03.2023

99,5 % min.

Ein Hersteller von Lithiumcarbonat erklärte, dass der Preis bei ausreichender Abnahmemenge bis auf 345.000 Yuan pro Tonne sinken könne und die Lieferung kostenlos sei. Branchenkenner berichten jedoch, dass der tatsächliche Transaktionspreis bereits auf 330.000 Yuan pro Tonne gefallen sei.

Schwache Nachfrage, eine Vielzahl von Chemikalien

Von der Hochgeschwindigkeitsfahrt nach unten!

Branchenanalysen zufolge hat sich der Einfluss der aktuellen Lithiumsalzpreise abgeschwächt; die Nachfrage ist der dominierende Faktor. In den ersten beiden Monaten dieses Jahres waren die Endabsätze von Elektrofahrzeugen gering, die Lagerbestände an fertigen Batterieprodukten hoch und die Marktnachfrage schwach. Auch Lithiumverbindungen und verschiedene Chemikalien der chemischen Wertschöpfungskette belasten die Preise.

Lithiumhydroxid: Der Preis fiel um 110.000 Yuan/Tonne, ein Rückgang um 20 %.

Der durchschnittliche Transaktionspreis für Lithiumhydroxid fiel um 7.500 Yuan/Tonne pro Tag und liegt aktuell bei 420.000 Yuan/Tonne. Dies entspricht einem Rückgang von 110.000 Yuan/Tonne seit Anfang Februar bzw. 20 % gegenüber dem Höchststand des Vorjahres. Im Vergleich zum Vorjahreswert ist dies ein Minus von 18 %. Die Preisstützung des vorgelagerten Lithiumcarbonat- und Lithiumhydroxidmarktes schwächt sich ab. Da die Förderprogramme für neue Energiefahrzeuge 2023 auslaufen, bestehen weiterhin Bedenken hinsichtlich des Wachstums des Marktes für neue Energiefahrzeuge. Die Nachfrage der nachgelagerten Unternehmen ist gering, das tatsächliche Marktvolumen ist begrenzt und besteht überwiegend aus Niedrigpreisaufträgen.

Theorie der Sauerstoffoxidation, Inlandsmarktpreis 2022-12-2023-03-02

Industriequalität

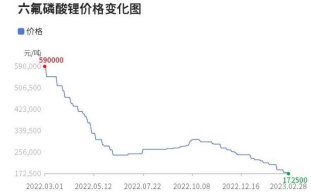

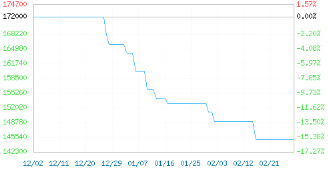

Lithiumhexafluoropensiv: Der Preis sinkt um mehr als 40.000 Yuan/Tonne, ein Rückgang von 19 %.

Der Preis für Lithiumhexafluorophosphat fiel um 7.000 Yuan/Tonne pro Tag und liegt nun bei 17.250 Yuan/Tonne. Von weniger als 70.000 Yuan/Tonne im Jahr 2020 bis zum Höchststand von 600.000 Yuan/Tonne im März 2022 stieg der Preis für Lithiumhexafluorophosphat um mehr als 700 %. Der aktuelle Preis für Lithiumhexafluorophosphat ist jedoch gesunken und liegt 71 % unter dem Höchststand des Vorjahres.

Lithium-Eisenphosphat: Der Preis fiel um 25.000 Yuan/Tonne, ein Rückgang um 14 %.

Im Februar ging der Markt für Lithium-Eisenphosphat leicht um 2,97 % zurück und liegt aktuell bei etwa 145.000 Yuan/Tonne. Vor einem Jahr lag der Preis noch bei über 170.000 Yuan/Tonne, was einem Rückgang von 25.000 Yuan/Tonne bzw. 14,7 % entspricht. Die Nachfrage in den nachgelagerten Bereichen ist gering. Angesichts der aktuellen Marktnachfrage und der sinkenden Rohstoffpreise verstärkt sich der Abwärtstrend des Lithium-Eisenphosphat-Marktes.

Preis für Lithium-Eisenphosphat aus inländischer Produktion 2022-12-2023-03-02

Dynamischer Typ; Hochwertiges Produkt

Festes Epoxidharz: 7 % des Preises im Monatsverlauf, ein Rückgang um 61 % gegenüber dem historischen Höchstwert.

Der Preis für festes Epoxidharz fiel im Jahresvergleich um 1100 Yuan/Tonne auf 14.400 Yuan/Tonne, was einem Rückgang von 7,10 % gegenüber Februar entspricht. Dies bedeutet einen Rückgang von 43 % gegenüber dem Höchststand der letzten Jahre und von 61 % gegenüber dem historischen Höchststand. Die Märkte in Ost- und Südchina verliefen im Bereich des festen Epoxidharzes nicht reibungslos, und die Nachfrage der nachgelagerten Unternehmen war gering. Die Preise für die Rohstoffe Bisphenol A und Epoxidharz gaben leicht nach, die Harzkosten stützten sich nicht ausreichend, und die Marktpreise sanken allmählich.

Flüssiges Epoxidharz: Die Preise fielen im Februar um 4,38 %, ein Rückgang um 63 % gegenüber dem historischen Höchststand.

Der Preis für flüssiges Epoxidharz fiel im Jahresvergleich um 700 Yuan/Tonne auf 15.300 Yuan/Tonne, ein Rückgang von 4,38 %, 47 % gegenüber dem Höchststand der letzten Jahre und 63 % gegenüber dem historischen Höchststand. Der Markt für flüssiges Epoxidharz in Südchina bleibt weiterhin schwach, die Nachfrage der Abnehmer ist gering, und die Preise liegen zwischen 15.200 und 15.800 Yuan/Tonne. Der Markt für flüssiges Epoxidharz in Ostchina ist durch einen schwachen Gasmarkt gekennzeichnet, die Harzpreise liegen auf Kostenniveau, die Nachfrage der Abnehmer ist schleppend, und die Harzhersteller notieren zwischen 15.000 und 15.600 Yuan/Tonne.

PA6: Der Preis fiel innerhalb von drei Monaten um 3.500 Yuan/Tonne.

Im Februar sank der Preistrend für PA66 auf dem chinesischen Inlandsmarkt und stagnierte anschließend. Der durchschnittliche Ab-Werk-Preis für PA66 in China lag bei 21.000 Yuan/Tonne. In den letzten drei Monaten fiel der Preis um 3.500 Yuan/Tonne und im letzten Monat um 1.500 Yuan/Tonne, was einem Anstieg bzw. Rückgang von 2,33 % gegenüber dem Preisniveau zu Monatsbeginn entspricht. Die Auslastung der chinesischen PA66-Industrie liegt bei über 65 %, es besteht ein hohes Warenangebot, und die schwache Nachfrage dürfte sich kaum ändern. Die Abnehmerunternehmen müssen die Warenverfügbarkeit sichern und sich gegen überhöhte Angebote wehren. Die Preise für die japanischen Marken Asahi 1300S und DuPont 101L sanken kontinuierlich.

PA66 Zhejiang gemischter Preis 2023-02-01-2023-02-28

Mittlerer Einspritzpegel:

Darüber hinaus zeigen einige Daten, dass zwar Dutzende Rohstoffe aufgrund der nachlassenden Nachfrage und der gesunkenen Auslastung durch die Politik rapide im Preis gestiegen sind, andere Rohstoffe wie DMF, Brom, Isoctylalkohol und Zinkbarren jedoch um bis zu tausend Yuan gefallen sind. Vermutlich ist hinter dem Preisverfall der Produkte ein schwacher und weniger dynamischer Absatzmarkt zu erwarten.

Der Preis für Brom fiel um 8300 Yuan/Tonne auf 31.700 Yuan/Tonne, ein Rückgang um 20,75 %.

Der Preis für Natriumhydroxid sank um 900 Yuan/Tonne auf 3833,33 Yuan/Tonne, ein Rückgang um 19,01 %.

Der Preis für DMF fiel um 1225 Yuan/Tonne auf 5675 Yuan/Tonne, ein Rückgang um 17,75 %.

Der Preis für Ätznatron sank um 194 Yuan/Tonne auf 904 Yuan/Tonne, ein Rückgang um 17,67 %.

Der Preis für Isobutyral fiel um 1100 Yuan/Tonne auf 7200 Yuan/Tonne, ein Rückgang um 13,25 %.

Der Preis für festes Epoxidharz sank um 1100 Yuan/Tonne auf 14.400 Yuan/Tonne, ein Rückgang um 7,10 %.

Der Preis für N-Butanol sank um 495 Yuan/Tonne auf 7505 Yuan/Tonne, ein Rückgang um 6,19 %.

Der Preis für Isobutanol sank um 442 Yuan/Tonne auf 7391 Yuan/Tonne, ein Rückgang um 5,64 %.

Der Preis für Methylacetat sank um 200 Yuan/Tonne auf 4.200 Yuan/Tonne, ein Rückgang um 4,55 %.

Der Preis für flüssiges Epoxidharz sank um 700 Yuan/Tonne auf 15.300 Yuan/Tonne, ein Rückgang von 4,38 %.

Der Preis für Zinkbarren fiel um 1015 Yuan/Tonne auf 23455 Yuan/Tonne, ein Rückgang um 4,15 %.

Der Preis für Epichlorhydrin sank um 358 Yuan/Tonne auf 8550 Yuan/Tonne, ein Rückgang um 4,02 %.

Der Preis für Aluminiumbarren fiel um 420 Yuan/Tonne auf 18570 Yuan/Tonne, ein Rückgang um 2,21 %.

Der Preis für Titandioxid (Anatas) sank um 200 Yuan/Tonne auf 14.300 Yuan/Tonne, ein Rückgang um 1,38 %.

Die Preisentwicklung eines Produkts folgt den Marktgegebenheiten. Je höher die Nachfrage, desto höher der Preis; je niedriger der Preis, desto niedriger der Preis. Betrachtet man jedoch die Preissteigerungen der heimischen Chemieindustrie in den letzten Jahren, lassen sich deren Merkmale leicht erkennen. Produkte, deren Preise tendenziell steigen, weisen folgende Merkmale auf:

Erstens Produkte mit hohen technischen Markteintrittsbarrieren. Dazu gehören beispielsweise Spezialpigmente und -farbstoffe, hocheffiziente Katalysatoren, moderne Polymere usw. Produkte, deren Markteinführung viel Zeit und Geld kostet, zeichnen sich oft durch einen hohen Mehrwert, einzigartige Eigenschaften und Vorteile aus und sind zudem streng patentrechtlich geschützt. Daher sind ihre Markteintrittsbarrieren sehr hoch, und kein anderes Unternehmen kann sie kopieren. BASF, DuPont und andere Unternehmen bieten solche Produkte an.

Zweitens handelt es sich um chemische Produkte mit hoher Unersetzlichkeit. Beispiele hierfür sind PC, PU, LCP usw. Diese Produkte sind oft einzigartig. Aufgrund ihrer besonderen Eigenschaften, Qualität und Zusammensetzung gibt es keine Alternativprodukte auf dem Markt, sodass Unternehmen die Preise flexibel an die Marktnachfrage anpassen können. Viele Rohstoffe, die der Beschichtungsindustrie vorgelagert sind, fallen in diese Kategorie, wodurch Beschichtungsunternehmen von ausländischen Firmen abhängig werden.

Schließlich genießen die chemischen Produkte im Oligopol oft das „Privileg“ von Preiserhöhungen. Beispielsweise werden MDI, TDI, Titanpulver, PVC, PP usw. häufig von wenigen Unternehmen kontrolliert. Ein Monopol lässt sich durch die Kontrolle der Lieferkette, die Übernahme von Wettbewerbern oder Fusionen und die flexible Anpassung der Produktpreise zur Gewinnmaximierung erreichen. So verfügen beispielsweise Wanhua Chemical, Luxi und andere große Fabriken oft über eine unangefochtene Marktstellung.

Dies offenbart auch die Kernstrategien hinter den Erfolgen von Titanium und White Powder im Jahr 2023, dem dreifachen Aufstieg von Wanhua MDI usw., während es für nicht wettbewerbsfähige Unternehmen sehr schwierig ist. Das ungünstige Wettbewerbsumfeld erschwert das Überleben der Branche und der Unternehmen, und ihre Mitsprachemöglichkeiten sind äußerst eingeschränkt. Sie mögen zwar dem Marktführer folgen, können aber nicht wirklich Fuß fassen.

Veröffentlichungsdatum: 10. März 2023